Svake godine 1. svibnja probudim se kao Schroedingerova mačka. Ona je u jednom fizikalnom (misaonom) eksperimentu i živa i mrtva u zatvorenoj kutiji kao i ja: ne znam jesam li vlasnik, radnik ili poslodavac kada zapošljavam samog sebe u svom poduzeću. Dio mene želi u Maksimir na grah, a drugi dio, prokleti kapitalist, u restoran na frišku ribu i bocu skupog vina. Obično ostanem doma jer problem ne znam riješiti sam. Pretežak mi je.

Jadna maca i ja

Zato ćemo prvo riješiti macu, onako kako ju je zamislio austrijski fizičar Erwin Schroedinger: s macom se u kutiji nalazi radioaktivni materijal i bočica s plinom. Kada se radioaktivni materijal raspadne, plin ubija macu (užas). Ako se izotop ne raspadne, maca ostaje živa.

Iz kvantne perspektive ne možemo znati je li maca u kutiji živa ili mrtva. U kvantnoj mehanici, o kojoj zavisi raspad radioaktivnih izotopa, barata se s vjerojatnostima nasumičnih događaja. Recimo da je šansa za radioaktivni raspad 50%. Za nas, vanjske promatrače izvan kutije, maca je jednako živa i mrtva; to je maca fifti-fifti.

Schroedinger nije doista radio eksperiment na maci (olakšanje). Samo ga je koristio kao ilustraciju problema neodređenosti prijelaza između kvantnog i ovog fizičkog svijeta. Ne znamo kada stvari (i bića) poprimaju oblike kakve poimamo osjetilima. Stoga se pitamo ono poznato filozofsko-kvantno pitanje: ima li promatrač ulogu u formiranju naše stvarnosti? Ona se možda samo doima čvrstom i određenom.

Dakle, jesam li ja vlasnik, direktor ili radnik, ili sam nešto poput mace iz kutije; i mogu li znati što sam, dok promatrač – država – ne proglasi što sam? I što sve to znači za socijalne doprinose koje bih trebao plaćati?

Država ne zna za kvantnu mehaniku: sve mora biti propisano

Država najviše oporezuje rad (kroz porez na dohodak, prirez i socijalne doprinose). Stoga je kratkovidnim vlastima jako stalo da, gledano statično, rada bude relativno više, a kapitala relativno manje. Onda se relativno više novca slijeva u proračun.

Ne bi li što više od porezne osnovice ugurala u kategoriju «rada», država je počela propisivati minimalnu vrijednost rada za direktore, obrtnike, samozaposlene. To se službeno naziva «propisivanje minimalne osnovice za obračun doprinosa za obvezna osiguranja». Suštinski, to znači da država propisuje minimalnu vrijednost rada za neke djelatnosti i organizacije, izvan standardnih ugovora o radu.

Zanimljivo je da do sada nije bilo puno halabuke oko ove regulacije, iako su neke kategorije poduzetnika (npr. obrtnici) njome jako izravno pogođeni. Regulacija naime funkcionira tako da se uzme prosječna bruto plaća i odredi neki koeficijent koji određuje minimalnu osnovicu na koju treba platiti doprinose.

Kao što se može vidjeti iz Naredbe za 2018., u tim propisima već dugo ima puno štofa za velike upitnike. Na primjer, minimalna osnovica za obrtnike koji plaćaju dohodak iznosi 65% prosječne plaće, ali za obrtnike koji plaćaju dobit je 110%. To su oni koji imaju veći prihod, ali ako imate veći prihod, možete imati i veće gubitke pa nije jasno kakve veze s minimalnim doprinosom ima jeste li u režimu poreza na dohodak ili dobit.

Osim toga, ako nemate obrt nego registriranu samostalnu djelatnost, onda će vaša minimalna osnovica iznositi 110%, bez obzira jeste li u režimu poreza na dohodak ili dobit. Nemoguće je dokučiti zašto vaš rad vrijedi različito zavisno o: (a) režimu plaćanja dohotka ili dobiti i (b) tipu registracije (obrt ili samostalna djelatnost).

Nadalje, koeficijenti su različiti zavisno o vrsti rada koji obavljate. Na primjer, ako ste sportaš, bez obzira bavite li se hokejom na travi ili nogometom, vaša će minimalna osnovica biti 110% prosječne plaće. Međutim, ako ste svećenik, koeficijent iznosi svega 38% (jako je teško znati zarađuju li svećenici manje ili više od hokejaša na travi). Isto će vrijediti za poljoprivrednike, ali opet ne za sve. 38% vrijedi ako ste OPG. Ako ste poljoprivrednik koji utvrđuje dohodak od samostalne djelatnosti, vaš koeficijent je viši i iznosi 55%.

Zašto bi minimalno propisana vrijednost rada u poljoprivredi bila različita ovisno o vrsti registracije (OPG vs. samostalna djelatnost)? Samo nebo zna. Jedino je jasno da svaka takva regulatorna razlika znači više potrebe za pažljivim birokratskim nadzorom, izvještavanjem i inspekcijama. Više posla za naše.

Što je zlouporaba?

U Naredbi se mogu pronaći i razlike u poreznom tretmanu za medicinske sestre, zubotehničare, novinare, fizioterapeute i filmske radnike. Tko zna zašto baš za njih, a ne i za pjesnike, copyrightere i instruktore yoge. Samo nebo zna.

Ne bi nas daleko odvelo da sve to nabrajamo i opisujemo, jer je besmisleno. Poanta je u tome da je regulacija do sada prolazila ispod radara, i nitko se nije jako glasno bunio. Sada se dogodila burna reakcija iz dva razloga: (1) mijenja se minimalni koeficijent za direktore i članove uprava u trgovačkim društvima (prijedlog ide na 110%) i (2) to se obrazlaže sprječavanjem zlouporaba, pri čemu nije objašnjeno što su to zlouporabe, tj. na koga se odnose. Navodno na one koji su zaposleni kao direktori s malim udjelom radnog vremena, ali nitko nije dao jasno tumačenje pa to može biti svatko tko je vlasnik i direktor profitabilne firme a ne isplaćuje si, sram ga bilo, jedno 20,000 kuna neto plaće nego, kulak jedan, vuče van dobit!

Drugi dio burnih reakcija zadnja dva dana motiviran je činjenicom da mnoge mlade tvrtke naprosto ne zarađuju dovoljno da bi mogle isplatiti veće plaće svojim direktorima koji su nerijetko i vlasnici. Tako su se čak i tako daleke stranke kao što su Most i HNS našle na istoj strani protivljenja prijedlogu ovog propisa.

U nastavku nas zanima nešto drugo što se iza brda valja: što je s poduzećima koja imaju dovoljno dobiti da isplate znatno veću plaću direktoru – vlasniku (bez obzira što je ta plaća već negdje oko prosječne ili barem onolika koliko propisi zahtijevaju)? Pitanje je tipično za sektor profesionalnih usluga koje se obavljaju kroz trgovačka društva, a u kojima njihovi vlasnici rade kao direktori što je veoma čest slučaj. Takva društva obuhvaćaju širok spektar, od arhitektonskih ureda i marketinških agencija do računovodstvenih servisa, revizora, odvjetničkih ureda i Arhivanalitike. Činimo li mi kakvu zlouporabu zato što si ne isplaćujemo plaće od 10, 20 tisuća kuna neto, ma sve do iznosa koji dopušta dobit (u tom slučaju bismo plaćali doprinose na šesterostruki iznos prosječne plaće i možda bi problem financiranja zdravstva bio riješen)?

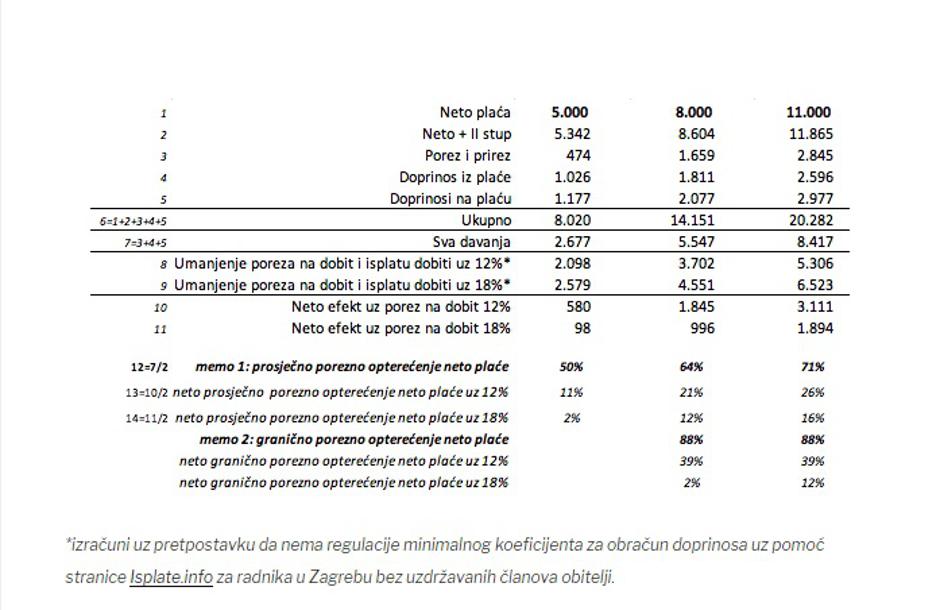

Sljedeća tablica prikazuje kalkulaciju koja otkriva zašto se vlasnicima menadžerima ne isplaćuju velike plaće, osim u velikim poduzećima. To je kalkulacija Schroedingerove mačke za tri razine neto plaća – 5, 8 i 11 tisuća kuna. Neto primitkom se u retku 2 smatra neto plaća uvećana za uplate u II stup jer je to privatna štednja. Redak 6 pokazuje ukupan trošak rada za te neto plaće, a redak 7 iznos svih davanja bez uplate u II stup. Prosječno porezno opterećenje (koje uključuje i najvažniji dio – socijalne doprinose) kreće se od 50% do cca 70% (redak 12). Ukupno opterećenje jako raste s neto plaćom, jer je granično opterećenje visoko: 88% je omjer rasta davanja u odnosu na rast neto plaće kada se ista poveća: dakle, na ovim razinama plaća, za 100 kuna povećanja neto plaće poslodavac mora dati još 88 kuna državi.

Međutim, neto opterećenja za poduzetnika (vlasnika-menadžera) su znatno niža. Naime, trošak rada znači manju osnovicu za obračun poreza na dobit. Kada se uzme u obzir i učinak umanjenja poreza na dobit i poreza na isplatu dobiti (izračuni neto efekata u tablici), dolazi se do sljedećih zaključaka:

1. Isplate rezultata iz poduzeća poduzetniku su mnogo isplativije kroz dohodak od kapitala koji je oporezovan porezom na dobit (12% ili 18% zavisno o tome je li prihod veći ili manji od 3 milijuna kuna) i porezom na isplatu dobiti od 12%+prirez, nego kroz plaću.

2. Ako je porez na dobit veći, razlika je manja, pa su i motivi za isplatu kroz dobit za veće poduzetnike koji plaćaju veći porez na dobit manji. Stoga će vlasnici-menadžeri u većim poduzećima imati znatno veće plaće od onih u malim, ne samo zbog jasnije podjele funkcija vlasništva i upravljanja, često diversificiranih vlasničkih struktura i većih iznosa dobiti, nego i zbog razlika u relativnom poreznom opterećenju.

Što je kapital, a što rad: problem različitog oporezivanja

Što je kapital, a što rad: problem različitog oporezivanja

Vratimo se na mala poduzeća. Jasno je da vlasnik-direktor koji je imao ideju i uložio novac i vrijeme, «radi». Ne samo da sve organizira, nego je, barem u početku, uglavnom ona ta koja obilazi klijente, sklapa ugovore, vodi računa o vidljivosti, reklami, a nerijetko obavlja i rutinske poslove za koje se može samo nadati da će ih moći delegirati nekoj drugoj osobi kada će imati dovoljno novca i dobrih izgleda. Je li ovo što je opisano «rad»?

Dobra definicija rada ne postoji. Zakon o radu zapravo nije zakon o radu nego o radnim odnosima; nema definicije rada, ali zato u Zakonu postoje radnik, poslodavac i – radni odnos. Rad je usluga koju radnik isporučuje poslodavcu u okviru radnog odnosa. Međutim, što kad je radnik vlasnik poslodavca, ujedno i njegov upravitelj – Schroedingerova mačketina?

Netko bi mogao pomisliti da se Schroedingerov problem može razmrsiti u Aleksandrovom stilu, mačem: propisati minimalne naknade za rad direktora – vlasnika, smisliti pravilnik o kriterijima za utvrđivanje radnog doprinosa, ili doći s kakvom trećom glupošću. Što god promatrač učinio, Schroedingerov problem je bazično nerazmrsiv – mačka je i živa i mrtva.

Sličan problem s definicijom ima i kapital. Ljudi misle da su kapital zgrade, strojevi, sve što doprinosi stvaranju dohotka. Pravnici misle da je kapital temeljni kapital društva. Računovođe misle da je kapital razlika između tržišne vrijednosti imovine i obaveza društva. Međutim, kapital je zapravo sve što poduzetnik riskira. To je mnogo više od uplaćenog kapitala, mnogo više od bilo koje računovodstvene i financijske kategorije. Poduzetnik riskira ideju (koju netko može ukrasti kad se počne realizirati), vrijeme (koje nitko ne može vratiti i nema nikoga tko ga je dužan kompenzirati ili platiti iako se najčešće troši u dvostrukim količinama od granica koje propisuje zakon o radu), reputaciju (koja se stječe godinama, a gubi u trenutku).

Ako se stvari tako promatraju, Schroedingerov problem se donekle pojednostavljuje. Mačka se iz nejasnog probabilističkog svijeta odjednom pojavljuje kao cjelovito i jedinstveno biće – poduzetnik. On s radom po osnovi radnog odnosa ni u jednom trenutku nema ama baš ništa, čak i ako je zaposlen u svojoj firmi. Jer sve je na kocki, a nema mnogo zakona koji štite ako stvari pođu krivo.

Porezni i širi državni sustav nije usklađen s ovom definicijom koja je najbliža stvarnosti. Sustav bi se ipak mogao pristojno uskladiti ako bi se provele dvije vrste temeljnih poreznih izmjena:

1. Izjednačavanje oporezivanja kapitala i rada

Ne postoji niti jedan dobar razlog zašto bi kapital i rad trebali biti različito oporezovani. Neto prosječno i granično porezno opterećenje u gornjoj tablici trebalo bi biti jednako nuli, tako da vlasniku – menadžeru bude svejedno isplaćuje li plaću ili dobit. Onda bi i problem koji je potaknuo ovu raspravu bio riješen.

Sintetičko oporezivanje dohotka od rada i kapitala već je na djelu u nekim zemljama. U osnovi se radi o boljem rješenju od sadašnjeg, iako je potreban ogroman oprez s tom idejom. U rukama naše politike i administracije to može biti put ka izjednačavanju kroz povećanje opterećenja kapitala, a ne smanjenje opterećenja rada, što bi bilo poželjno i poticajno za razvoj.

Stoga se ovaj prijedlog treba oprezno iznositi, kao nešto prema čemu se može polako i oprezno težiti. A u međuvremenu se može provesti:

2. Uvođenje kategorije poduzetničkih prava i obaveza

Ako se netko opredijeli biti poduzetnik (Schroedingerova mačka), toj osobi treba omogućiti da bude cjelovita, a ne propisima određena probabilistička osoba, i da “radi” za dobit (koja sadrži i kompenzaciju za rizik), a ne za plaću. Kako poduzetništvo nije samo pravni status i želja za zaradom, nego i životno opredjeljenje i filozofija koja često uključuje minimalni suživot s državom prema načelu «samo me pusti da radim», prosvijećena država, svjesna da joj trebaju takvi ljudi jer nose razvoj, može razmotriti dodjelu specijalnog poduzetničkog statusa. Poduzetnici u tom statusu (bez obzira da li su samozaposleni, obrtnici ili vlasnici trgovačkih društava) ako ne žele ne trebaju nigdje imati plaću i ne trebaju plaćati doprinose. Poreze će uredno plaćati kroz porez na dobit i poreze na dohotke od kapitala, a kako neće plaćati doprinose, u vrijeme dok su poduzetnici ne trebaju koristiti usluge javnog zdravstva i ne treba im ići staž za mirovinsko. Za te se stvari trebaju pobrinuti i plaćati ih sami. Naravno, neće se svi poduzetnici htjeti odreći prava na javno zdravstveno i mirovinsko osiguranje, pa za njih treba omogućiti model poduzetničkih socijalnih doprinosa – posebnih uplata za mirovinsko i zdravstveno osiguranje, pri čemu će biti svima jasno da se kroz to plaćaju usluge državnog zdravstvenog i mirovinskog sustava. Takav bi sustav bio jednostavan i pravedan.

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Express.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Express.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.

>Dio mene želi u Maksimir na grah, a drugi dio, prokleti kapitalist, u restoran na frišku ribu i bocu skupog vina.< Hrvatski (Buridanov) magarac -:)))